鹿优选先享卡回收商家探秘

鹿优选先享卡回收商家的兴起,折射出预付费消费市场在合规性与流动性之间的深层矛盾。这类商家通过搭建线上平台与线下网点,将用户手中未激活或闲置的先享卡转化为可流通的虚拟资产,实质上构建了一个去中心化的二级...

得物提现多久到账

得物提现时间受多重变量影响,核心取决于资金流转路径与平台风控策略。日常交易中,通过微信零钱提现通常在1-3个工作日内完成,而绑定银行卡的提现周期可能延长至3-7天。这种差异源于支付渠道的清算机制,微信...

便荔卡包联系人改不了?这可能是这些原因

联系人修改受阻,绝非单纯的界面卡顿问题,而是系统权限、数据层级或业务流程制约的综合体现。当用户反馈“便荔卡包联系人修改不了”时,专业的诊断思路必须超越常规的刷新和重启,深入到系统底层结构与操作逻辑的层...

别再想着把白条额度当现金用了

白条额度的本质是平台基于用户信用授予的“消费信贷”,而非可自由支配的“现金存款”。从金融逻辑上看,这种额度被严格限定在购物场景内,旨在通过分期还款机制提升消费者的购买力。很多人试图将其转化为现金,实际...

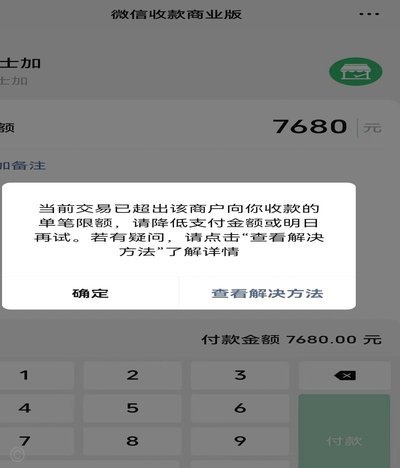

得物单笔限额?快速解决办法

得物平台单笔交易金额超限通常源于系统风控机制的主动干预,这种限制并非简单的技术障碍,而是平台基于风险控制逻辑的动态决策。当用户触发异常交易模式时,系统会通过多维数据模型识别潜在风险,例如短时间内高频交...

揭秘“羊小咩”背后的套取真相

近年来,网络上关于“羊小咩”的讨论热度持续攀升,许多人不禁发问:“羊小咩能套出来吗?”这个问题背后折射出的不仅是对某个虚拟形象的关注,更是一个涉及技术、伦理和法律的复杂议题。 从技术层面来看,“套取...

分付转账怎么做?多维策略轻松完成

## 分付的精髓:多维度策略下的资金转移与风险管控 “分付”概念的兴起,背后反映了现代社会消费模式的变革——多元支付、共享经济的深入渗透。传统的单笔支付方式已无法满足多人共同消费后的结算需求。 然而,...

美团月付能直接提现到银行卡吗?揭秘资金流动真相

美团月付作为美团生态内的信用支付工具,其资金流转规则与传统借贷产品存在本质差异。根据平台披露的财务机制,月付账户本质上是用户信用额度的虚拟容器,而非独立的银行账户体系。这意味着资金从月付账户向实体银行...

白条如何将额度划转至银行卡?详解操作流程与潜在成本

白条借款至银行卡的核心逻辑在于信用支付工具与银行账户之间的资金交互。平台通常通过API接口与合作银行对接,将用户授信额度内的资金直接划转至绑定账户。这一过程涉及多重验证环节,包括生物识别、短信验证码及...

微信分付套现利息与风险解析

微信分付作为微信生态中的新型信用支付工具,其核心逻辑与传统信用卡存在本质差异。从资金流转角度看,用户通过分付获取的额度本质是平台授信的虚拟货币,而非真实现金。当用户将分付额度用于消费或提现时,系统会根...