分期乐如何变现

分期乐的变现逻辑根植于其消费金融平台的底层架构,通过构建用户生命周期价值模型实现持续收益。平台以“先享后付”模式切入市场,将商品交易转化为分期支付协议,通过利息差、手续费和风险对冲三重机制获利。其核心竞争力在于将用户画像与大数据风控结合,通过动态评估模型降低坏账率,同时利用资金池规模优势与银行等金融机构进行成本谈判,形成利差空间。这种模式本质上是将消费行为转化为可量化的金融产品,通过延长资金使用周期和优化资金成本实现盈利。

平台的数据资产正在成为新的变现引擎。通过沉淀数亿条用户行为数据,分期乐构建了覆盖消费偏好、还款能力、信用轨迹的多维数据库。这些数据不仅用于内部风控模型迭代,更通过API接口向金融机构、电商平台开放,形成数据服务收入。例如,与商业银行合作开发定制化信贷产品时,分期乐可按笔收取技术服务费;在电商场景中,其用户画像能力可为合作商家提供精准营销方案,实现流量价值转化。这种数据变现路径打破了传统消费金融平台依赖单一利息收入的局限性。

生态闭环构建是分期乐变现能力的延伸。平台通过接入超10万家商户,将商品供给与用户需求精准匹配,形成“消费-分期-复购”的正向循环。在供应链端,与品牌商合作时可获得返点或佣金分成;在用户端,通过交叉销售保险、理财等增值服务提升客单价。更关键的是,平台将用户信用数据转化为可交易的资产包,通过资产证券化在资本市场实现二次变现。这种多维度的收入结构使其在经济周期波动中保持较强的抗风险能力。

技术驱动的精细化运营正在重塑变现效率。AI算法在用户分层、额度授信、催收策略等环节的应用,使每笔交易的边际成本持续下降。例如,通过机器学习预测用户违约概率,可动态调整授信额度和利率,既提升风险覆盖能力,又避免过度压榨用户。同时,区块链技术在资金流转环节的应用,降低了对账成本并提升了资金使用效率。这些技术投入虽短期增加成本,但长期看显著提升了单位用户的ARPU值,形成技术壁垒带来的持续收益。

合规框架下的用户价值深耕成为变现的深层逻辑。分期乐通过透明化收费规则、灵活的还款方案和用户教育,构建起长期信任关系。这种信任转化为更高的用户留存率和复购率,使平台在拉新成本攀升的市场环境中仍能保持增长。当用户将分期乐视为日常消费的基础设施时,其支付频次和客单价自然提升,形成无需主动营销的持续变现能力。这种以用户为中心的价值创造模式,正成为消费金融领域的新范式。

相关文章

分付秒到账:技术与用户体验的完美结合

近年来,随着移动支付的普及,“秒到账”的概念深入人心。在这个快节奏的社会环境中,消费者对于资金流转速度的需求越来越高。“分付”作为一种新兴的金融产品,在这一背景下应运而生。它不仅满足了人们即时消费的愿...

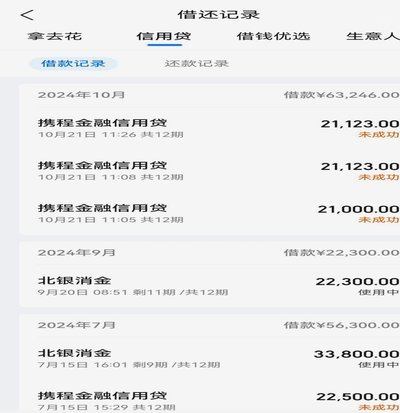

携程拿去花商家提现背后的故事

携程拿去花提现商家出来的钱,这背后其实隐藏着一个庞大而精密的金融运转体系。携程作为国内领先的在线旅游平台,每天处理海量的交易,这些交易不仅仅是简单的订单流转,更是一场资金与信用的深度博弈。 首先,携...

便荔卡包提现安全如何保障

加密技术作为便荔卡包安全的核心基础,其应用深度和广度直接关系到提现操作的可靠性。现代便荔卡包普遍采用端到端加密机制,这意味着从用户设备到服务器传输的每一笔数据都经过高强度加密算法处理。这种技术类似于信...

微信分付已回怎么用

微信分付是一种信用支付方式,用户可以根据自己的信用情况获得一定的信用额度。当用户归还了分付的借款后,并不意味着这部分资金可以直接提现或使用于其他用途。实际上,“已回”的资金指的是用户的分付账单已经完成...

得物月卡怎么获取

“得物月卡在哪”这个问题,并非单纯的“在哪里购买”的问题,而是一个探寻品牌营销策略,用户权益分配以及平台生态构建的切入点。得物月卡的核心价值在于其独特的会员专属福利,这些福利远不止简单的折扣优惠。实际...

分期乐正规吗?合规性与用户反馈深度解析

分期乐作为一个备受关注的消费金融平台,近年来其业务模式和服务范围不断拓展,引发了公众对其合规性的热议。从行业角度来看,分期乐是否属于正规平台并非一概而论的问题,而是需要基于一系列具体的指标来判断。首先...