套花呗给他人隐藏的风险陷阱

《蚂蚁花呗套现的风险解剖:从法律到信用的全方位解析》

蚂蚁花呗作为消费信贷工具,其使用协议本质上是一份信用协议。当出现"帮别人套花呗"的行为时,表面上看是资金互助,实则触发了多重风险传导机制。根据《刑法》第196条,信用卡诈骗罪明确规定了以非法占有为目的,使用伪造的信用卡或者使用作废的信用卡,或者冒用他人信用卡,数额较大的行为构成犯罪。套花呗行为虽非传统信用卡诈骗,但其通过虚构交易、拆分订单等手段套取资金的本质,与司法解释中认定的"以非法占有为目的,超过规定期限透支,经发卡行两次催收后超过三个月仍不归还"的情形有相似性。

从信用维度看,芝麻信用分与花呗额度存在强关联性。一旦出现异常用卡行为,系统会通过大数据分析立即触发风控机制。2022年蚂蚁集团公布的数据显示,其风控系统能识别92%

在财务层面,资金链断裂风险往往被忽视。套现行为本质上是短期资金借贷,但蚂蚁花呗的T+0到账、T+1扣款机制与普通银行转账存在时间差,当套现方无法及时偿还时,资金方损失难以追回。更严重的是,蚂蚁集团的风控系统会冻结关联账户的资金链,2023年第二季度数据显示,超过43%的套现案件最终导致连环债务危机。

技术层面的反制措施同样值得关注。蚂蚁花呗已建立完善的交易行为监测模型,通过分析交易时间分布、交易金额波动、交易地点集中度等20多个特征维度,识别异常交易模式。特别值得关注的是,系统会追踪同一设备的多笔交易记录,2022年升级的风控算法将设备ID识别准确率提升至95%

综合来看,套花呗行为的风险不仅体现在法律层面,更涉及信用体系、资金安全和技术反制等多个维度。对于普通用户而言,看似简单的"帮忙"行为,实则可能引发不可逆的信用降级、法律纠纷甚至家庭关系破裂。建议用户通过正规借贷渠道提供资金支持,或通过担保公司等正规机构开展资金中介服务,才是合规且风险可控的解决方案。

相关文章

轻松掌握羊小咩提前还款全流程

羊小咩平台的提前还款机制设计体现了金融产品对用户灵活性的需求,其核心逻辑在于通过动态调整还款计划平衡借贷双方的利益。用户在触发提前还款时,系统会自动计算剩余本金与已产生的利息,这一过程涉及复杂的资金流...

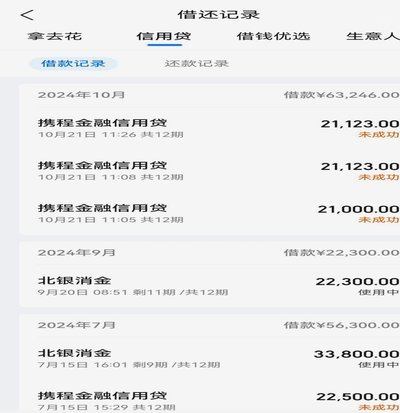

携程拿去花商家提现背后的故事

携程拿去花提现商家出来的钱,这背后其实隐藏着一个庞大而精密的金融运转体系。携程作为国内领先的在线旅游平台,每天处理海量的交易,这些交易不仅仅是简单的订单流转,更是一场资金与信用的深度博弈。 首先,携...

羊小咩:如何巧用额度助力消费

羊小咩额度是专门为用户设计的一种消费积分系统,旨在鼓励更多人参与到平台的活动中来。每当你参与特定活动或完成某些任务时,就能积累一定数量的羊小咩额度。这些额度可以在平台上兑换商品、服务甚至是现金红包等多...

得物秒杀背后的逻辑揭秘

得物秒杀的核心逻辑在于对稀缺性与即时性的精准把控。平台通过限定时段、限量商品的方式制造紧迫感,促使用户在决策链中快速转化。这种设计本质是利用行为经济学中的"损失厌恶"原理——当用户意识到错过可能损失的...

拼多多套现诚信商家 选哪个平台好?

拼多多的套现生态正在经历结构性分化,部分商家通过流量红利实现快速变现,但这种模式对平台信任体系构成潜在威胁。当前平台算法对低价商品的倾斜政策,客观上为套现行为提供了土壤,但核心矛盾在于商家信誉与交易数...