花呗套现可靠吗?取消注意事项

花呗套现行为本质上是通过信用额度获取短期资金周转,其可靠性取决于多重变量。平台风控系统会持续监测交易模式,高频或异常消费可能触发额度冻结。部分用户通过拆分订单或关联多笔交易规避检测,但系统已具备跨平台数据联动能力,行为模式越接近正常消费,风险反而越低。值得注意的是,套现行为可能引发信用评分波动,即便未被直接处罚,长期依赖此类方式可能影响未来信贷资质。

取消花呗账户需通过支付宝官方渠道完成,但实际操作中常伴随隐性成本。部分用户反馈在注销前遭遇额度回收限制,或因历史交易记录导致账户状态异常。建议在注销前彻底结清所有欠款,并主动联系客服说明情况,避免因系统判定为异常注销而产生额外费用。值得注意的是,部分第三方服务提供所谓"快速注销"方案,但此类操作可能涉及信息泄露风险,需谨慎甄别。

替代性资金解决方案应优先考虑正规金融渠道。银行信用卡分期、消费贷产品或小额贷款平台均提供合法借贷选项,但需注意年化利率差异。部分用户选择通过正规渠道获取资金后,再通过花呗进行合规消费,这种模式在风控系统中更易被识别为正常消费行为。建议根据个人财务状况选择最适合的融资方案,避免陷入短期债务循环。

长期来看,过度依赖信用工具可能形成路径依赖。部分用户在套现后因还款压力产生焦虑,甚至出现违约行为。建议建立健康的消费观念,通过提升收入水平或优化支出结构实现财务平衡。对于确实需要资金周转的场景,可考虑短期理财工具或亲友借贷等更透明的融资方式,避免陷入信用债务的恶性循环。

相关文章

商户帮朋友套现被罚了

商户帮朋友套现的事件,看似是一个简单的金钱纠纷,但实则透露出一个更深层的社会问题:信任边界和道德底线的模糊。这种现象并非孤立案例,在信息化时代,线上线下交织,利益链条日益复杂,类似行为更容易发生。...

分期乐如何变现

分期乐的变现逻辑根植于其消费金融平台的底层架构,通过构建用户生命周期价值模型实现持续收益。平台以“先享后付”模式切入市场,将商品交易转化为分期支付协议,通过利息差、手续费和风险对冲三重机制获利。其核心...

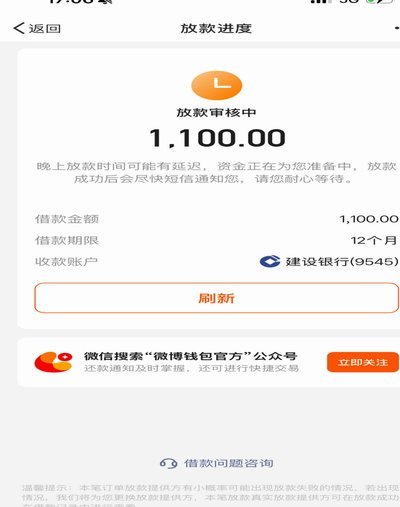

取现额度等待放款的背后

羊小咩取现额度等待放款,实际上折射出用户在借贷平台体验中普遍存在的焦虑,以及平台风控策略和系统处理能力之间的微妙博弈。等待放款时间,并非简单的审批流程,而是涉及账户安全评估、反欺诈验证、风险信贷模型动...

便荔卡包提现安全如何保障

加密技术作为便荔卡包安全的核心基础,其应用深度和广度直接关系到提现操作的可靠性。现代便荔卡包普遍采用端到端加密机制,这意味着从用户设备到服务器传输的每一笔数据都经过高强度加密算法处理。这种技术类似于信...

得物秒杀背后的逻辑揭秘

得物秒杀的核心逻辑在于对稀缺性与即时性的精准把控。平台通过限定时段、限量商品的方式制造紧迫感,促使用户在决策链中快速转化。这种设计本质是利用行为经济学中的"损失厌恶"原理——当用户意识到错过可能损失的...

套花呗的隐患:债务与信用的双重风险

近年来,花呗作为一种流行的消费金融服务,在消费市场中占据了重要位置。然而,过度依赖或不当使用花呗可能带来一系列不良后果。首先,套用花呗可能导致消费者陷入债务陷阱。一旦超出个人经济能力,累积的欠款会随时...