白条 套现金犯法吗

白条套现行为的法律边界需要从金融监管与刑法规范的双重维度审视。根据《商业银行服务价格管理办法》及《网络借贷信息中介机构业务活动管理暂行办法》,白条套现本质上属于违规使用信用支付工具的行为。平台方通过技术手段设置交易闭环,要求用户必须完成真实消费场景才能获得资金,这种设计本身即构成对套现行为的防范机制。当用户绕过系统风控规则,通过虚构交易或伪造消费凭证获取资金时,已构成对金融秩序的实质性干扰。

从司法实践看,套现行为的违法性认定存在梯度差异。轻微违规情形多表现为民事纠纷,如用户因套现导致信用评分下降,平台可依据服务协议主张违约责任。但当行为涉及伪造交易凭证、虚构资金流向或恶意透支时,可能触犯《刑法》第266条诈骗罪。2021年杭州互联网法院判例显示,某用户通过虚构商品交易套现5万元,被认定为"以非法占有为目的",最终判处有期徒刑一年。这表明司法机关对套现行为的定性已从单纯民事纠纷向刑事犯罪延伸。

平台风控系统的算法逻辑与法律风险之间存在复杂关联。当前主流支付平台采用多维风控模型,通过交易时间、地点、金额、频率等参数构建风险评估体系。当用户突破系统阈值时,平台会启动资金冻结、信用降级等处置措施。这种技术手段的法律效力源于《电子商务法》第17条关于数据合规的要求,平台有权基于用户行为数据作出风险处置决定。但需注意,过度依赖算法判断可能引发证据效力争议,2022年上海某法院判例即因平台风控系统存在数据偏差,导致用户权益受损。

套现行为的法律后果呈现递进式特征。初期可能仅触发平台违约金条款,中期可能面临征信记录受损,后期则可能演变为刑事犯罪。2023年央行发布的《支付结算违法违规行为举报奖励办法》明确,套现行为属于严重违规,可依据《中国人民银行法》第30条实施行政处罚。值得注意的是,当套现行为与洗钱、非法集资等犯罪行为产生关联时,可能构成牵连犯,面临更严厉的刑事制裁。这种风险提示对用户而言具有重要警示意义。

相关文章

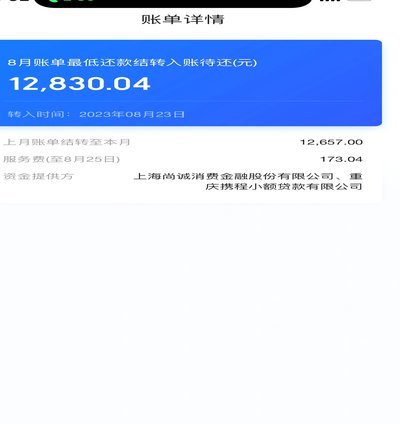

花账单在哪里查看更全面便捷?

花账单,作为个人财务管理的核心工具,其获取途径并非一成不变,更不能简单地依赖于传统方式。现代金融科技的发展,使得花账单信息呈现的方式也日益多元化。最初,花账单通常通过银行App或银行官网提供的电子版进...

花呗合理使用技巧

**合理利用花呗提升资金利用率** 花呗作为一种便捷的信用支付工具,其核心在于帮助用户在信用额度内实现消费自由,而非简单的套现。许多用户对花呗的理解停留在“先消费后还款”的层面,但其真正的价值在于通...

花呗如何恢复正常使用?

当提到“花呗怎么能恢复正常”,我们首先需要理解“花呗”是蚂蚁金服推出的一种消费信贷产品,用户可以先消费后付款,享受账单分期还款等服务。然而,有时用户可能会因为多种原因遇到账户异常或欠款状态,导致无法正...

微信套现商家现金违法吗?

“拿去花套现”是指个人利用信用卡或消费信贷,通过与商家合作,将信用额度变现为现金的行为。尽管形式上是消费,实则是变相的现金借贷。这其中,商家通常会收取一定比例的手续费,而用户则获取了实际到手的现金。从...

拿去花闪付入口隐藏在哪?

拿去花与闪付的结合本质上是支付场景的重构,其入口设计暗含用户行为路径的优化逻辑。当用户在借贷平台完成身份核验后,系统会通过API接口将闪付功能嵌入到资金划转流程中。这种技术耦合并非简单的功能叠加,而是...